輸出入の流れ

輸出手続きの一般的な流れについて

1. 輸出許可・承認について

輸出取引は原則自由ですが、輸出貿易管理令第1条の別表第1に抵触する貨物(武器・大量破壊兵器関連貨物等)に輸出する場合には経済産業大臣の許可が必要になります。また同令の別表第2に抵触する貨物(例:ワシントン条約の対象動物等)についても同様に経済産業大臣の承認が必要になります。

詳細は経済産業省のホームページ※でご確認ください。

その他、他法令により輸出規制が課されている品目がありますので、疑問や不明点がある場合には税関相談室もしくは当該法令の主管官庁にお問合せください。

(ご参考)経済産業省ウェブサイト「貿易管理」

2. 契約手続き

輸出入の当事者で貿易に係る契約を締結します。売主と買主の間で主な貿易取引条件を決める必要がありますが、国際商業取引所(ICC)が制定した定型的な国際的な貿易取引条件である「インコタームズ(Incoterms)」が国際的なルールとなっています。改訂を重ねられていますが最新のものは2020年1月1日に発行した「インコタームズ2020」です。各取引条件は以下の表のとおりです。

なお、インコタームズは、法律でも条約でないことから、当該取引に「インコタームズ2020」を採用すると契約当事者間で合意した際には、その旨を契約に明示する必要があります。

コンテナ輸送の場合、長年利用されてきたFOB、CFR、CIFを適用すると、売主がCYから本船に積載されるまでの危険までも負担することになります。コンテナ輸送の場合、貨物が運送人の管理下にあるコンテナヤード(CY)で引き渡されるため、FCAでは貨物が買主指定の運送人の管理下に置かれた時、CPTとCIPでは貨物が売主指定の運送人の管理下に置かれた時に貨物の引き渡しが完了し、危険負担が買主に移転します。そのため、コンテナ輸送ではFOBよりもFCA、CFRよりもCPT、CIFよりもCIPが適している場合が多いです。

- 1いかなる単数または複数の運送手段にも適した規則

(Rules for Any Mode or Modes of Transport)EXW Ex Works

(insert named place of delivery)工場渡し

(指定引渡地を挿入)FCA Free Carrier

(insert named place of delivery)運送人渡し

(指定引渡地を挿入)CPT Carriage Paid To

(insert named place of destination)輸送費込み

(指定仕向地を挿入)CIP Carriage and Insurance Paid To

(insert named place of destination)輸送費保険料込み

(指定仕向地を挿入)DAP Delivered at Place

(insert named place of destination)仕向地持込渡し

(指定仕向地を挿入)DPU Delivered at Place Unloaded

(insert named place of destination)荷卸込持込渡し

(指定仕向地を挿入)DDP Delivered Duty Paid

(insert named place of destination)関税込持込渡し

(指定仕向地を挿入) - 2海上および内陸水路運送のための規則

(Rules for Sea and Inland Waterway Transport)FAS Free alongside Ship

(insert named port of Shipment)船側渡し

(指定船積港を挿入)FOB Free on Board

(insert named port of shipment)本船渡し

(指定船積港を挿入)CFR Cost and Freight

(insert named port of destination)運賃込み

(指定仕向港を挿入)CIF Cost Insurance and Freight

(insert named port of destination)運賃保険料込み

(指定仕向港を挿入)FAS Free alongside Ship

(insert named port of Shipment)船側渡し

(指定船積港を挿入)

3. 船積み依頼

輸出に伴う各種手続き、通関や船積みは実際には輸出者自らが行うのではなく海貨業者(乙仲)※と呼ばれる業者に委託します。

依頼にあたって必要な書類は以下の通りです。

- ※正式には港湾運送事業法の免許を受けた「海運貨物取扱業者」、なお通関は通関業法の許可を受けた「通関業者」が行うことができる事業で全く異なるものになります。但し、実務上は双方の免許、許可を受けた事業者が船積み手続きを担うことが一般的であるため、以降の説明における海貨業者、通関業者はそれぞれ双方の免許、許可を保持していることを前提としています。

- Shipping Instruction(S/I、船積み依頼書)

- 通関用Invoice

- 通関用Packing List※

- 輸出貿易管理令等の法令に基づく輸出許可書、承認証、検査証などが必要な場合はそれらの書類

- Invoice、Packing Listに記載に貨物の内容を説明できる資料(カタログのコピーやSpec Sheet等)

- ※Packing Listは輸出者が作成するのが原則ですが、海貨業者を含む専門業者に依頼した場合には実務上は梱包業者が貨物明細に基づいて輸出者に代わって作成し、輸出者が署名するという流れが一般的です。

4. 船の予約(本船予約)

輸出通関や船積手続きは、依頼を受けた海貨業者が船積み依頼書(S/I)に基いて行いますが、売買契約は契約当事者間が合意した貿易取引条件に従って両当事者間で行うことになります。

コンテナ船での輸出の場合、船会社が公開しているスケジュールに従って仕出地、仕向地、契約に沿うスケジュールの船を選択する必要があります。信用状(Letter of Credit、L/C)取引の場合にはこれらの条件が信用状に詳細に記載されていますので注意が必要です。

船の選択、予約といった手続きはNVOCCと呼ばれる利用運送事業者に依頼することも可能です。

5. 貨物海上保険の付保

貿易取引条件がCIPやCIFの場合には、輸出者に保険付保義務がありますので輸出者が保険会社に依頼して貨物海上保険を付保する必要があります。

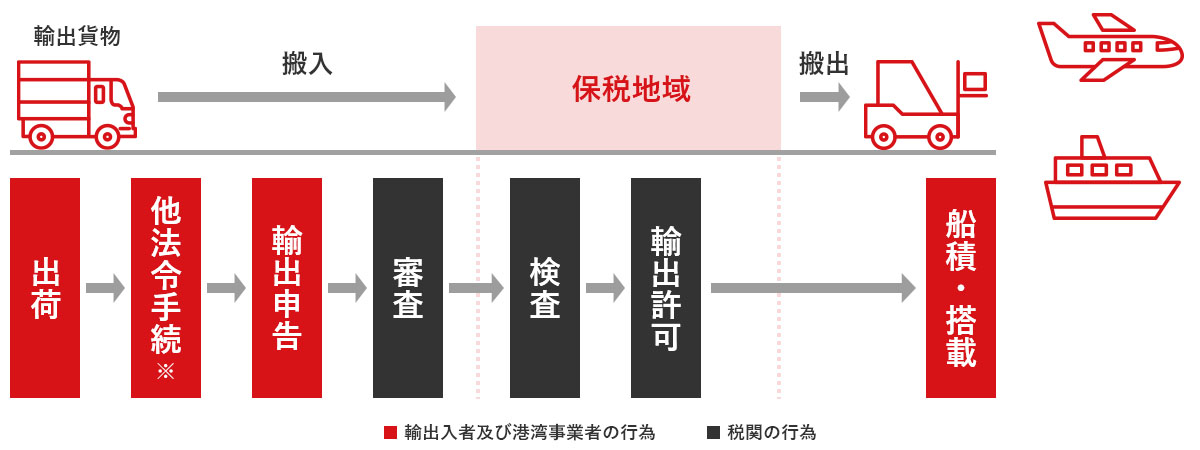

6. 輸出申告と保税地域

貨物を輸出しようとするときは、税関へ輸出申告を行い、貨物につき必要な検査を経てその許可を受けなければなりません。

輸出の申告は、輸出しようとする貨物を保税地域に搬入する前であっても行うことはできますが、輸出の許可は、原則として輸出しようとする貨物を保税地域に搬入した後に行われます。

通関業者(海貨業者)は、輸出者が作成したInvoiceをもとに輸出者に代わって輸出申告書を作成します。

申告業務は税関と各通関業者(海貨業者)に設置された端末をオンラインでつなぐシステムNACCS(輸出入・港湾管理情報処理システム)を通じて行われます。

税関で輸出申告書を審査し必要に応じて貨物の検査※が行われます。これまでに過程に問題がなければ輸出許可書が発効されます。

- ※検査になった場合、検査に係る費用の実費負担が発生します。

輸出者がAEO輸出者(特定輸出者)の認定を税関長に申請し承認されると、貨物の通関手続きの簡素化・迅速化といったメリットを享受することができます。具体的には輸出貨物を保税地域に搬入することなく輸出申告を行い許可を受けることが可能になります。

7. コンテナヤード(CY)もしくはコンテナフレイトステーション(CFS)への搬入

輸出許可書の発行後、輸出貨物をブッキング先の船会社が管理するCY(コンテナの場合)、もしくはCFS(混載貨物=小口貨物の場合)へ搬入します。船積み依頼書をもって海貨業者に船積み手続きを依頼している場合、これらの作業手配は海貨業者が輸出者に代わって行います。

- ※保税地域でもあるCY,CFSで輸出許可を得た場合にはこの作業は発生しません。

8. 船荷証券(B/L)の発行

輸出貨物が積載された貨物を積載した船の港の出港確認後、船会社もしくはNVOCCから船荷証券が発行されます。輸出者は輸出国側で発生する費用の船会社(あるいはNVOCC)への支払い※と引き換えにB/Lを受け取ることができます。

- ※海貨業者が費用を立替てB/Lを引き取っている場合は、海貨業者への支払いと引換えになります。

- 1Bill of Lading(B/L)

B/Lは成文法で規定された有価証券です。貨物の輸入者は輸出者から受け取ったB/Lの原本と引換えに貨物を船会社から引き取ることができます。

- 2Surrendered B/L

アジア域内の近距離航路ではB/Lの原本の送付が船の現地の到着に間に合わないことも予想されます。船積地で発行されたB/L オリジナルの全通(通常3通)に荷送人が裏書サインを行った後に,船積地で B/L オリジナル全通を船会社に差し戻す,船会社・NVOCC)は,“Surrendered”または“Accomplished” などと表示された B/L コピーを荷送人に返却すると運送人は,同時に B/L オリジナルを回収した旨を荷渡地の代理店に連絡し,荷渡地では B/L オリジナルの呈示がなくても貨物の引渡しがなされる方法です。「元地回収」とも呼ばれています。Surrendered B/Lは実務で慣行化していますが、根拠となる明確な規定がありませんので紛争や訴訟の懸念、リスクが拭えないといえます。

- 3Sea Waybill

Sea Waybill(海上運送状)はコンテナ船の普及により現れたものです。有価証券ではありませんので、貨物引取り時に原本提示の必要はありません。運送状上にある荷受人であることが確認できれば貨物を引き取ることができます。Sea Waybillは信用状統一規則や商法に規定があることから、有価証券が本来持つ機能を失っているSurrendered B/LもSea Waybillの選択が望ましいと考えられます。